电话:13317799113

电话:13317799113

据统计,2017年我国金刚石砂轮行业产能2380万片,到2022年金刚石砂轮行业产能达到了3800万片,2017年我国金刚石砂轮行业产量2022.2万片,到2022年金刚石砂轮行业产量达到了3270.65万片,截至2022年我国金刚石砂轮行业需求量为2756.23万片。

关键词:金刚石砂轮行业产业链、金刚石砂轮产量、金刚石砂轮需求量、金刚石砂轮进出口、金刚石砂轮市场规模、金刚石砂轮竞争格局

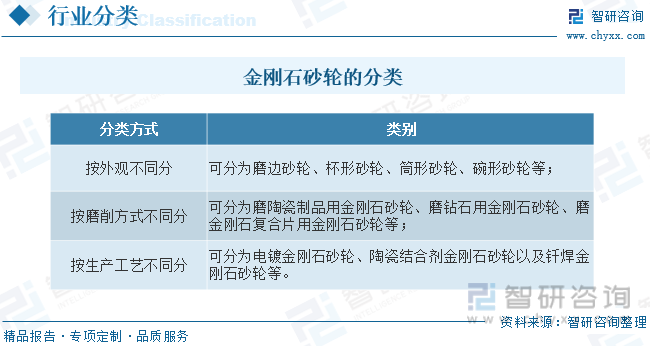

金刚石砂轮属于超硬磨粒砂轮,指以金刚石磨料为原材料,通过不同工艺制成中央有通孔的圆形固结磨具。金刚石砂轮具有抗磨性高、常规使用的寿命长、切削性能好等优势,在硬脆材料及硬质合金磨削加工中应用广泛。金刚石砂轮种类非常之多。按外观不同,金刚石砂轮可分为磨边砂轮、杯形砂轮、筒形砂轮、碗形砂轮等;按磨削方法不一样,可分为磨陶瓷制品用金刚石砂轮、磨钻石用金刚石砂轮、磨金刚石复合片用金刚石砂轮等;按生产的基本工艺不同,可分为电镀金刚石砂轮、陶瓷结合剂金刚石砂轮以及钎焊金刚石砂轮等。电镀金刚石砂轮具有制备简单、常规使用的寿命长、生产效率高等优势,但产品表面粗糙度较差。

金刚石工具制造业是超硬材料制品的重要组成部分,受到国家的鼓励和大力推动。国家对金刚石工具制造业及对光伏、磁性材料产业等配套产业的支持政策,为行业发展营造了良好的政策环境,有利于行业的持续健康发展。近年来我国金刚石砂轮行业有关政策主要有:

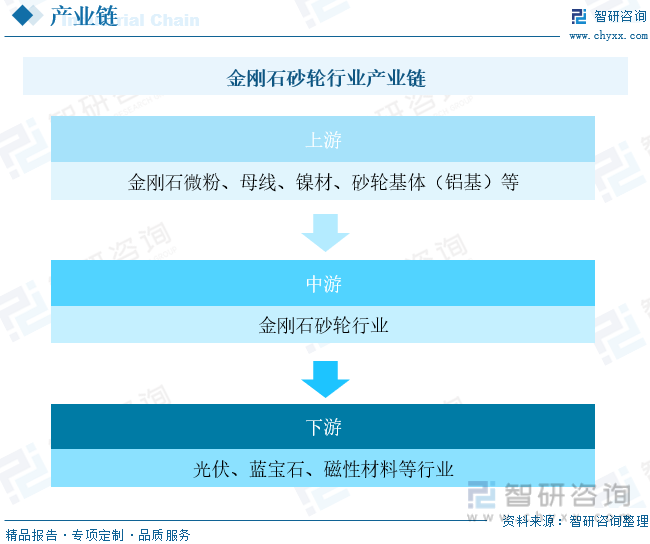

金刚石砂轮行业的上游为金刚石微粉、母线、镍材、砂轮基体(铝基)等行业。金刚石微粉、母线、镍材、砂轮基体的质量影响金刚石砂轮产品的稳定性和加工精度,其价格波动直接影响金刚石砂轮产品的生产所带来的成本,进而影响金刚石工具企业的生产经营状况。目前,我国金刚石、母线、镍材、砂轮基体等行业发展相对成熟,上游供应厂商较多,供给能力较强。产业链下游主要为光伏、蓝宝石、磁性材料等行业。

金刚石微粉是指金刚石单晶经破碎、整形、提纯、分级等工序形成微米、亚微米的金刚石粉体。金刚石微粉通常是指粒径细于54微米的金刚石颗粒,是下游金刚石工具制造和硬脆材料加工的核心基础材料。金刚石的强度高耐磨性好,摩氏硬度10,显微硬度10000kg/mm2,显微硬度比石英高1000倍,比刚玉高150倍。因此金刚石微粉作为一种超硬磨料,具有别的产品无可比拟的研磨能力,日益受到各工业发达国家的格外的重视。据统计,2021年我国金刚石微粉产量为80.9亿克拉,2022年国内金刚石微粉产量为80.6亿克拉。

相关报告:智研咨询发布的《中国金刚石砂轮行业市场全景调研及未来趋势研判报告》

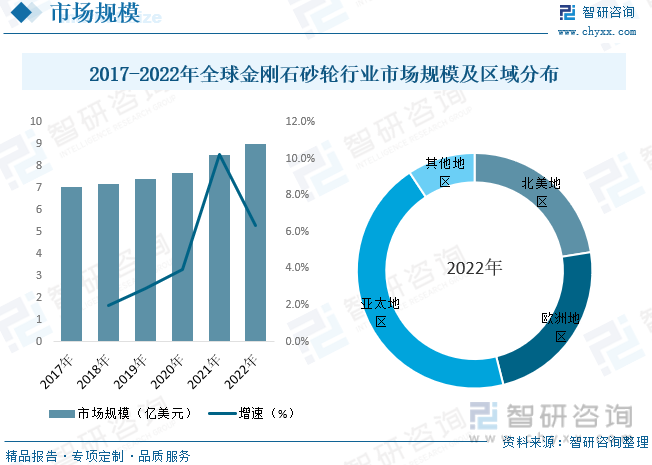

伴随着科学技术的持续不断的发展,金刚石优异的性能和使用价值被人们发现,金刚石被广泛的应用在工业领域。自然界中天然金刚石难开采、含量少、价格高等一系列问题,限制了其使用范围,难以满足工业生产的需求。自从人们认识到石墨和金刚石均属于碳的同素异构体后,许多国家尝试采用不一样的方法用石墨合成金刚石。自1940年开始,经过十几年的努力试验,美国通用电气公司利用高温度高压力技术于1953年试制成功。1961年我国开始有关于金刚石的研究工作,1963年郑州磨料磨具磨削研究所使用镍基触媒成功的合成金刚石。多个方面数据显示,2017年全球金刚石砂轮市场规模7.06亿美元,2022年增至9.03亿美元。区域分布来看,2022年亚太金刚石砂轮市场规模占全球比重达44.63%,北美占比22.48%,欧洲占比23.59%。

我国金刚石工具制造业起始于二十世纪七十年代。随着上游人造金刚石生产技术的日益成熟以及下游应用市场规模的扩大,各地金刚石工具制造企业大量出现,其中不乏一些具有国际竞争实力的优势企业。目前,我国企业已变成全球上重要的金刚石工具生产国、使用国和出口国之一,金刚石砂轮是中央有通孔的圆形固结金刚石工具,是一大类特定形状的金刚石工具,金刚石砂轮应用领域众多,可应用于光伏硅材料、蓝宝石、磁性材料、半导体、陶瓷、玻璃等诸多硬脆材料的“切、削、磨、研、抛”等精密工序。我国新材料、半导体、光伏等产业蓬勃发展,对超硬材料以及硬脆材料的需求一直上升。据统计,2017年我国金刚石砂轮行业产能2380万片,到2022年金刚石砂轮行业产能达到了3800万片,2017年我国金刚石砂轮行业产量2022.2万片,到2022年金刚石砂轮行业产量达到了3270.65万片,截至2022年我国金刚石砂轮行业需求量为2756.23万片。

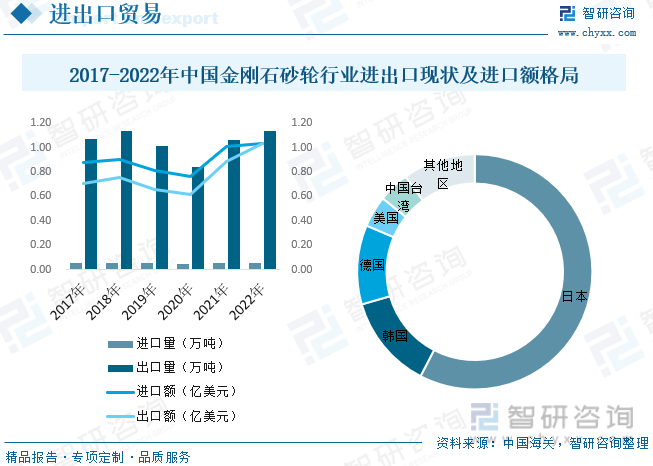

目前海关系统针对金刚石砂轮产品的进出口贸易统计,纳入专项统计“粘聚合成或天然金刚石制砂轮”海关代码为“68042110”。根据中国海关数据显示,近年我国金刚石砂轮出口数量呈波动趋势。2022年,中国金刚石砂轮出口11390吨,同比增长7.35%,出口金额达到1.03亿美元,特别增长16.01%。2022年,中国金刚石砂轮进口562吨,同比增长2.53%,进口金额达到1.03亿美元,同比增长2.12%。我国金刚石砂轮进口较为集中。不管是从进口量还是进口金额方面分析,日本都居于进口市场首位;此外则主要是从中国台湾、韩国、德国等市场进口。

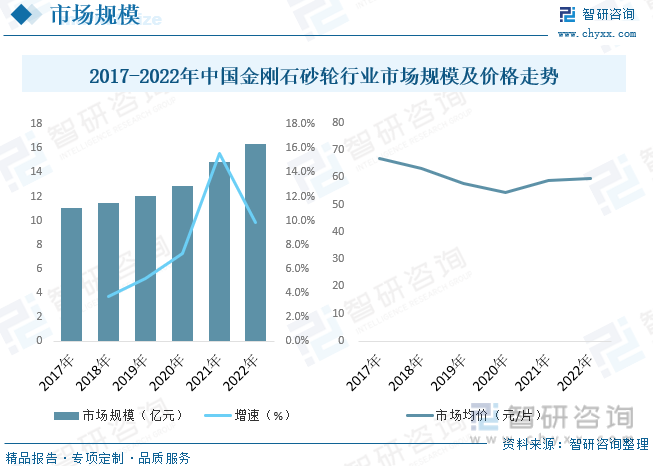

金刚石砂轮行业的起源可以追溯到上世纪50年代,当时欧美等国开始使用金刚石切割技术,并大力开发金刚石工具,取得了显著的成果。我国在20世纪60年代也开始发展金刚石工具的制造,并逐渐提高了生产技术。随着高速磨削和超精密磨削技术的迅速发展,对砂轮提出了更高的要求,而金属结合剂砂轮由于其结合强度高、成型性好、常规使用的寿命长等显著特性,得到了广泛的应用。近年来我国金刚石砂轮行业市场规模逐年增长,截至2022年市场规模达16.36亿元,市场规模占比全球比重26.94%。受产品品牌、规格参数、产品性能、应用领域等因素的影响,国内金刚石砂轮价格差异明显。据统计2020年国内金刚石砂轮销售均价为54元/片,2022年国内市场均价为59元/片。

目前全球金刚石砂轮制造商大概能分为三个梯队。第一梯队是欧美、日本等国的大型跨国公司,拥有较为显著的技术优势,占据了高端专业金刚石砂轮市场,代表性企业包括法国圣戈班(Saint Gobain)、日本DISCO、旭金刚石(Asahi Diamond)等;第二梯队是以韩国企业为主,代表性企业包括韩国二和(Ehwa)、新韩(Shinhan)等;第三梯队是中国的金刚石砂轮制造企业,其总体生产规模较大,产品大多分布在在中低端市场,但部分企业近年来技术进步迅速,已经有部分产品进入中高端市场销售。

南京三超新材料股份有限公司是专门干金刚石、立方氮化硼工具的研发、生产和销售的高新技术企业,致力于成为国内领先并具国际影响力的精密超硬材料制品的供应商。金刚石砂轮属于定制化程度较高的产品,属于小批量多品种的产品,不一样的客户为适应其自身生产需求可能向公司采购不一样的规格、型号的产品。公司从事金刚石砂轮的研发和生产已经有20多年,是国内磁性材料用金刚石砂轮的主要供应商。据统计,2022年公司营业收入为4.07亿元,同比增长63.63%,其中金刚石砂轮业务收入为0.36亿元,同比下降6.5%;产销量来看,2022年公司金刚石砂轮产量为52379个,同比增长3.33%,销量为47860个,同比下降9.78%。

金刚石砂轮生产的关键技术在于结合剂配方和制造工艺。而应不同的客户、不同的被加工材料、使用设备、加工工艺和精度要求,金刚石砂轮需要有不同的性能,从而使得金刚石砂轮的定制化程度较高。砂轮结合剂的性能、金刚石的种类和浓度、关键工序的工艺都直接影响着金刚石砂轮的切削效率、常规使用的寿命、加工质量等性能。总体来说,金刚石砂轮的发展的新趋势是实现对下游材料的精密、高效、环保加工。这就需要加强对不一样的种类的金刚石性能的研究、加强结合剂性能和特定种类的金刚石匹配性的研究、加强不同应用领域对加工精度要求的研究。

以上数据及信息可参考智研咨询()发布的《中国金刚石砂轮行业市场全景调研及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2025-2031年中国金刚石砂轮行业市场全景调研及未来趋势研判报告》共十二章,包含2024年中国金刚石砂轮行业竞争局势分析,金刚石砂轮行业主要优势企业分析,2025-2031年中国金刚石砂轮行业发展前途预测等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2025年中国客户关系管理系统(CRM)行业发展全景研判:市场需求和发展的潜在能力慢慢的变大,专业CRM厂商占比扩大[图]

2025年中国高阻隔芳香族透明尼龙(MXD6)行业产业链全景、发展现状及未来前景研判:行业应用领域持续拓展,国产化进程进一步加快[图]

研判2025!中国SIP行业生产的基本工艺、市场规模、竞争格局及未来前景展望:SIP封装技术持续发展,引领电子封装新革命[图]

2024年12月全国社会消费品零售总额统计分析:当期值与累计值分别为45171.5亿元和487894.8亿元

2024年12月全国批发商业市场白条猪价格为22.95元/公斤,同比增长13.6%

2025年1月波兰制造业PMI指数为48.8%,同比上升了1.7个百分点

2025年1月土耳其制造业PMI指数为48%,同比下降了1.2个百分点

2025年1月越南制造业PMI指数为48.9%,同比下降了1.4个百分点

2025年1月韩国制造业PMI指数为50.3%,同比下降了0.9个百分点

邮箱:

邮箱: 地址:

地址: